Publicado el 04/11/2020

A lo largo del presente año uno de los temas que tuvo en vilo al gobierno nacional fue la negociación con una parte de los tenedores de bonos de ley extranjera del país. Esto se dio así porque los pagos para el período 2021-2024, sumando capital más intereses, eran insostenibles para las finanzas de nuestro país. Frente a este problema de dimensiones mayores, se iniciaron las negociaciones correspondientes de reestructuración de la deuda y así evitar el tan temido default.

Después de varios meses de idas y vueltas el 31 de agosto de 2020 la República Argentina logró canjear el 99% de una parte existente de la deuda pública en moneda extranjera bajo legislación extranjera, estamos hablando alrededor de USD 68.000 M. Lo más destacado de esta negociación es la reducción de la tasa de interés promedio que debía pagar nuestro país por los bonos emitidos, dicha tasa disminuyó de 7% a 3,07% y además se llegó a un alivio financiero para los próximos 10 años de USD 37.700 M.

Así como el gobierno nacional tuvo que encarar un proceso reestructuración de deuda, hay una cantidad de provincias argentinas que, a inicios del gobierno predecesor al actual, se endeudan en moneda extranjera, mayoritariamente con bonos bajo legislación extranjera, y así alcanzar la cifra de USD 12.000 M en total para el periodo 2016-2019.

De esta manera, los gobiernos sub-soberanos, así como lo hizo el gobierno nacional, emprendieron sus respectivas negociaciones para reestructurar sus deudas. Dentro de este espectro de más de diez provincias, una parte todavía no lo está haciendo, otras siguen negociando y provincias como Mendoza o Córdoba llegaron a un acuerdo con sus acreedores. Por su parte la provincia del Chubut anunció un principio de acuerdo con el principal grupo de tenedores de deuda.

¿Cómo llegaron las provincias a esta situación?

Tanto el estado nacional como las provincias tienen la facultad de tomar deuda, la misma está formada por todos los pasivos que se denominan instrumentos de deuda. Estos instrumentos pueden ser bonos, préstamos de bancos, letras, etc (los primeros dos pueden ser en moneda local o moneda extranjera). Cabe resaltar que para las provincias sólo es posible tomar deuda en el exterior con autorización del Poder Ejecutivo nacional.

Podemos dividir la evolución de las deudas nominales provinciales totales en dos periodos. El primero que va de 2004 -2015 donde las deudas nominales incrementaron un 258%, con nueve años de crecimiento de PBI y tres de caídas. Y un segundo período para 2016-2019 donde el incremento de la deuda fue de 542% con un PBI que empezó a mermar a partir de las significativas devaluaciones del tipo de cambio, entre otras causas, que derivaron a las actuales crisis financieras que atraviesan más de diez gobiernos provinciales.

Resulta interesante conocer cuáles son las que tienen la mayor ratio de su deuda en moneda dura (extranjera) y en moneda local. Obviamente, las provincias que concentren el mayor porcentaje de su deuda en dólares, como Chubut, La Rioja o Neuquén serán las más vulnerables en un contexto de devaluación ya que esto agrandará aún más el stock de sus deudas totales.

¿Cuánto deben las provincias?

Tomando datos disponibles hasta el 30 de septiembre de 2020, la deuda pública total provincial asciende a USD 23.770 M, aproximadamente un 35% de lo que reestructuró el gobierno nacional este año.

Discriminando el stock total según el instrumento de deuda, el 66% son bonos emitidos en moneda extranjera y 8% son del total son bonos emitidos en moneda local. Si revisamos el stock total según la moneda que lo conforma, el 79%, unos USD 18.664 M es deuda en moneda extranjera por lo que, en un contexto de escasez de divisas como el actual, esto genera externalidades negativas hacia otras provincias que no han utilizado dicho mecanismo de financiamiento.

Las provincias recaudan en pesos

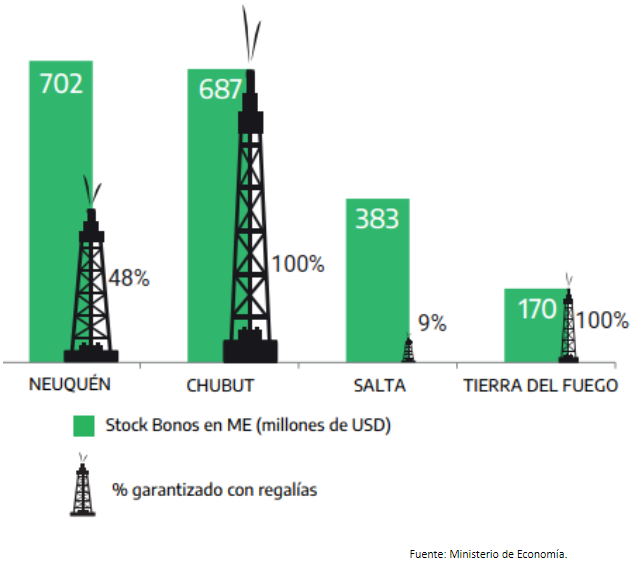

¿Por qué no es una cuestión de “superávit fiscal”? Porque aún si se genera un superávit fiscal que alcance para pagar los intereses y la deuda, los compromisos no se pagan con los pesos de ese superávit fiscal, sino con dólares que también son demandados por otros (sector privado) y con otros objetivos. De todos modos, existen ciertas excepciones de provincias que tienen ingresos mensuales en dólares, estos pueden estar vinculadas a explotaciones extractivas. Están las provincias que reciben regalías de la minería, como Catamarca, San Juan, La Rioja, Salta y Jujuy, y las que tienen ingresos relacionados con los hidrocarburos, como Neuquén, Chubut, Santa Cruz y Tierra del Fuego. Algunas de estas poseen bonos garantizados con regalías hidrocarburíferas, esto quiere decir que esos ingresos en dólares se utilizan para pagar intereses y capital, esto se ve en el siguiente gráfico.

¿Qué hace el gobierno al respecto?

El gobierno nacional tomó cartas en el asunto y, en un sentido más operativo, creó la Unidad de Apoyo a la sostenibilidad de la Deuda Pública Provincial que tiene como objetivo servir de apoyo a las provincias sobre endeudadas en moneda extranjera. Tal meta requiere repensar la estructura de las obligaciones en moneda dura de las provincias para garantizar su sostenibilidad, la cual va a depender, por un lado, de la capacidad de estas para generar recursos propios y utilizarlos de una manera eficaz, y por el otro del resultado de las negociaciones que se lleven a cabo.

Otra posibilidad que se baraja puertas adentro es la determinación de un límite para el endeudamiento en dólares de las provincias será uno de los objetivos centrales del Gobierno nacional. La idea sería que las provincias y la Ciudad no podrían incrementar el stock de deuda en moneda extranjera respecto a los valores registrados al 31 de diciembre de 2020, con algunas excepciones como desembolsos pendientes o líneas de crédito con organismos multilaterales de crédito.

Germán Gambetta – miembro del OPEN

Publicada originalmente en www.notasperiodismopopular.com.ar.